De factureringsverplichtingen werden vanaf 1 januari 2013 grondig gewijzigd, omwille van de Europese factureringsrichtlijn 2010/45/EU. Door de praktische moeilijkheden van de implementatie van de nieuwe regeling betreffende opeisbaarheid, voorzag de administratie een overgangsregeling tot 31 december 2013.

Wat is btw-opeisbaarheid?

De opeisbaarheid van de btw bepaalt hoe en vooral wanneer de aankoop- en verkoopfacturen worden opgenomen in de periodieke btw-aangifte (dpo.be).

Wanneer valt de btw-opeisbaarheidsdatum?

Sinds de nieuwe regeling zijn er drie momenten van opeisbaarheid (dpo.be):

•Het tijdstip waarop de levering van het goed plaatsvindt of de dienst wordt verricht. Dit is in principe altijd de oudste leverdatum!

•De voorafgaandelijke betaling van (een deel van) de prijs.

•De datum van de factuur of uiterlijk de vijftiende dag van de maand volgend op de levering indien er nog geen factuur is uitgereikt. (Voor intracommunautaire leveringen van goederen naar een andere lidstaat.)

Dus dat betekent dat de factuurdatum niet noodzakelijk gelijk is aan het moment van opeisbaarheid.

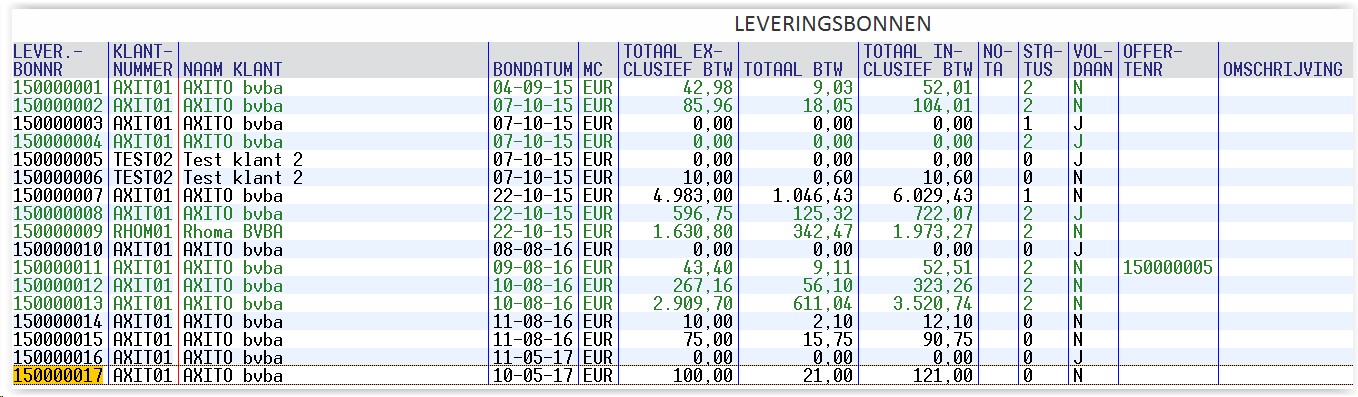

Een voorbeeld in AXITO:

Wanneer u een leveringsbon met een oudere datum als de factuurdatum overhaalt zal u zien dat de btw-opeisbaarheid op datum van de oudste leveringsbon zal komen te staan.

Leveringsbon 150000017:

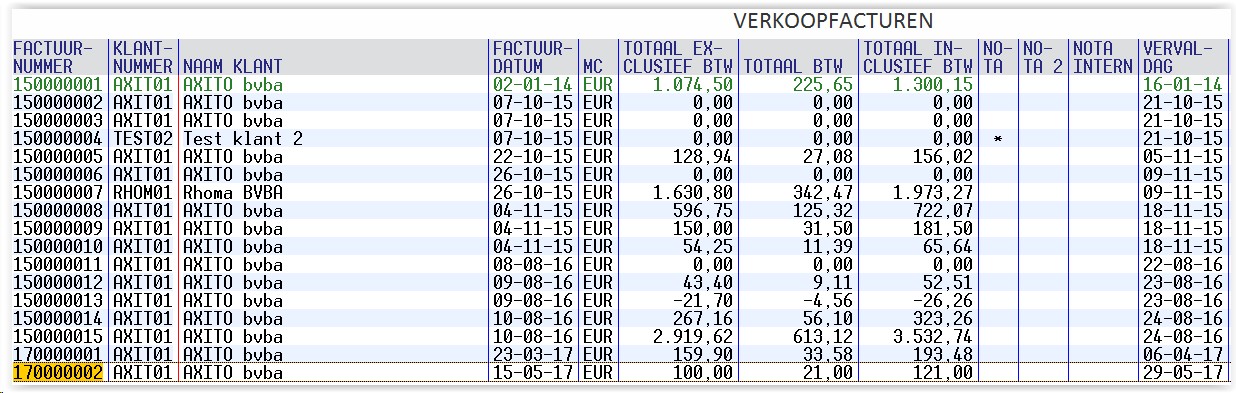

De bijbehorende factuur 170000002:

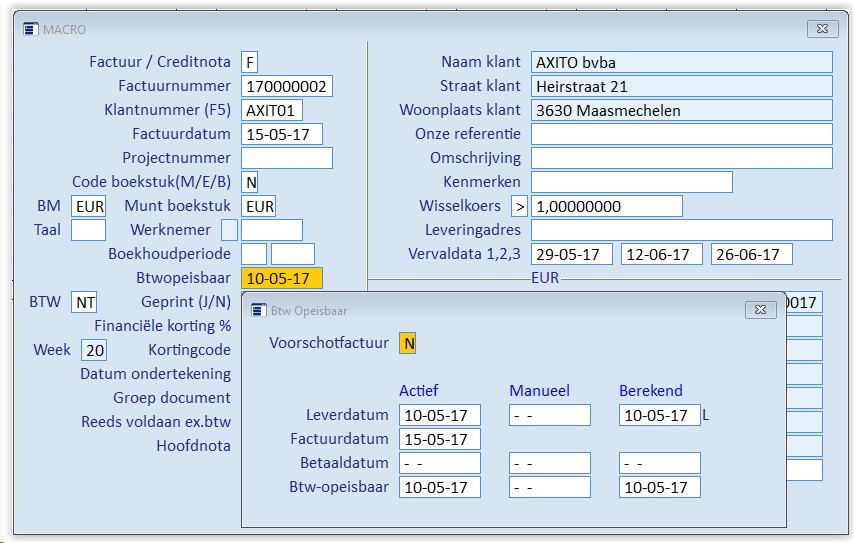

Kies een factuur en selecteer 'Macro'.

U ziet het macroscherm verschijnen.

Navigeer vervolgens naar het veld btw-opeisbaar en selecteer 'Wijzigen'.

U ziet het volgende venstertje verschijnen met een overzicht van de leverdatum, factuurdatum, betaaldatum en opeisbaarheidsdatum. Hier kunt u de btw-opeisbaarheidsdatum en de leverdatum eventueel manueel aanpassen.

Indien een voorschot wordt gedaan wordt de belasting opeisbaar voor het voorschot bedrag op het tijdstip van ontvangst van het voorschot.

Opgelet!

•Boek uw verkoopfacturen altijd op tijd door naar het verkoopdagboek, anders kunnen er problemen optreden. •Wanneer de btw-aangifte is opgestuurd moet de periode afgesloten worden! |

Heldere samenvatting van de nieuwe btw-facturatierichtlijnen vanaf 01/01/2013 via dpo.be

http://www.dpo.be/userfiles/files/nieuwsbrieven/2012-12-27_Nieuwe_BTW_Facturatierichtlijn.pdf

Officiële Europese factureringsrichtlijn 2010/45/EU

http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2010:189:0001:0008:NL:PDF

Toelichting van de Europese factureringsrichtlijn 2010/45/EU

https://ec.europa.eu/taxation_customs/sites/taxation/files/resources/documents/taxation/vat/traders/invoicing_rules/explanatory_notes_nl.pdf